Damit ein Unternehmen sieht, wie viele Forderungen noch offen sind und über welches Vermögen man verfügt, muss eine Bilanz erstellt werden. Eine Bilanz ist die Gegenüberstellung aller Vermögens- und Kapitalgegenstände. Um Bilanzen verstehen zu können, muss man sich über ihren Zweck sowie die Grundlagen der Gliederung klar sein.

Bilanzen verstehen und richtig interpretieren: Sinn und Zweck

Bilanzen helfen Unternehmen, eine Übersicht über alle wichtigen finanziellen Posten zu erlangen. Meist geschieht dies in Kontoform zu einem bestimmten Zeitpunkt (Stichtag), im Rahmen einer klassischen Gegenüberstellung. Damit ist die Bilanz nichts anderes als eine – momentane – Abschlussrechnung.

Sie dienen als Grundlage für die Planung des neuen Geschäftsjahres und geben Aufschluss sowie Informationen darüber, ob das laufende Geschäftsjahr in finanzieller Hinsicht ein erfolgreiches war. Wer Bilanzen verstehen möchte, der muss sich über diesen Sachverhalt ebenso klar sein wie darüber, was einem die Bilanz alles an Informationen liefert.

Bilanzen helfen Unternehmen, eine Übersicht über alle wichtigen finanziellen Posten zu erlangen. (#01)

Die wichtigsten Fragen, die sie beantwortet sind:

- Wie vermögend ist das Unternehmen (Anlage- und Umlaufvermögen)?

- Wie viel von dem Vermögen ist Eigentum des Unternehmens (Eigenkapital)?

- Wie hoch sind die Schulden der Firma (Fremdkapital)?

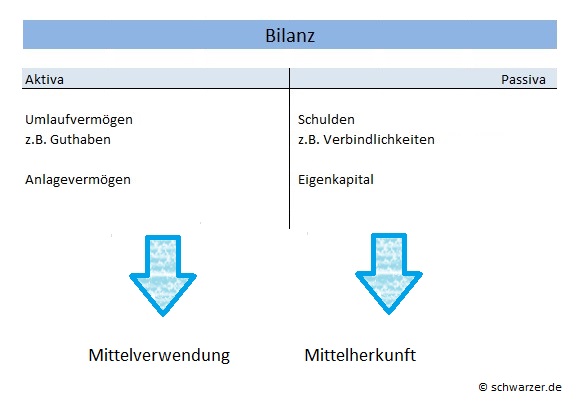

Die Grundlage für die Bilanz bildet dabei stets das Inventar. Im Gegensatz zum Inventar sind in der Bilanz nur Wertangaben in der jeweiligen Währung angegeben, nicht aber Mengenangaben. Um Bilanzen verstehen sowie korrekt lesen und deuten zu können ist es wichtig zu wissen, dass sie in zwei Seiten bzw.

Bereiche aufgeteilt sind:

- Aktiva: Die Vermögensgegenstände und Forderungen

- Passiva: Das Eigen- und Fremdkapital (Schulden)

Infografik: Bilanzen verstehen

Das Aufstellen einer Bilanz ist vom Gesetzgeber vorgeschrieben. Der § 242 des Handelsgesetzbuchs (HGB) verlangt dies, und zwar zu Beginn der Geschäftstätigkeit ebenso wie für den Schluss eines jeden Geschäftsjahres (Jahresabschluss). Die Bilanz ist einer der wichtigsten Bestandteile des Jahresabschlusses. Je nachdem wie groß das Unternehmen ist, kann sich der Jahresabschluss auch noch aus der Gewinn- und Verlustrechnung sowie einem evtl. Lagebericht zusammensetzen.

Ist z.B. der Jahresabschluss gemacht und die Bilanz fertig, so ergeben sich aus dieser wesentliche Informationen für die weitere Planung, Geschäftstätigkeit, Investitionen etc. Die Zahlen am Ende der Aufstellung machen klar, ob die Firma z.B. überschuldet oder insolvent ist. (#02)

Bilanzen verstehen: Gliederung der Posten und Deutung

Wichtig bei der Gliederung, um Bilanzen verstehen zu können, ist: die Grundlage dafür, an welcher Position die einzelnen Bilanzposten, wie z.B. das Eigenkapital, stehen, bildet stets die Zahlungsfähigkeit (Liquidität) der Firma. Grundsätzlich gilt: auf der Aktiva-Seite stehen solche Vermögensposten an oberster Stelle, auf die am einfachsten bzw. schnellsten zugriffen werden kan.

Auf der Passiva-Seite befinden sich diejenigen „Schulden-Posten“ ganz oben in der Bilanz, die als nächstes fällig werden. Diese Informationen erleichtern es, Bilanzen verstehen und lesen zu können und machen klar, was es mit der Anordnung der Posten auf sich hat.

Ist z.B. der Jahresabschluss gemacht und die Bilanz fertig, so ergeben sich aus dieser wesentliche Informationen für die weitere Planung, Geschäftstätigkeit, Investitionen etc. Die Zahlen am Ende der Aufstellung machen klar, ob die Firma z.B. überschuldet oder insolvent ist. Dementsprechend wird das Unternehmen dann darauf reagieren und gegebenenfalls die eigenen Strategien ändern.

Denn auch hierin liegt der Sinn von Bilanzen: Über einen längeren Zeitraum betrachtet, lassen sich solche negativen Entwicklungen rechtzeitig erkennen. Die Firmen können dann die entsprechenden Grundlagen schaffen, um diesen frühzeitig entgegenzuwirken. Wichtig und entscheidend aber ist, die Bilanzen verstehen zu können.

Bildnachweis:© Fotolia-Titelbild: K.- P. Adler #01:wsf-f-#02:gustavofrazao